Efficienza e digital energy in fabbrica: il mondo industriale italiano ci crede, ma non troppo. È ancora presto per valutare l’impatto dell’emergenza sanitaria sul “potere” d’investimento del nostro tessuto imprenditoriale, ma la survey contenuta nel Digital Energy Efficiency Report 2020 fotografa una situazione di generale fiacchezza.

Oggetto dell’indagine, le attitudini di 150 soggetti – aziende e operatori del settore – in tema di efficienza energetica. Vediamone i principali risultati.

Per il secondo anno consecutivo, lo studio condotto dall’Energy & Strategy Group del Politecnico di Milano ha analizzato gli investimenti connessi a soluzioni hardware e software, senza dimenticare il mondo ESCo e, in questa edizione, i “neonati” progetti UVAM.

Sul fronte hardware, non è andata proprio benissimo: il 69% degli intervistati ha effettuato investimenti nell’anno 2019. La percentuale sale all’80% tra le grandi aziende, mentre scende al 56% nelle Pmi: entrambi i dati sono in calo rispetto al 2018, rispettivamente dell’8% e del 27%. Inoltre, solo il 40% dei soggetti non obbligati alla diagnosi energetica l’ha effettuata, rispetto al 74% delle aziende obbligate.

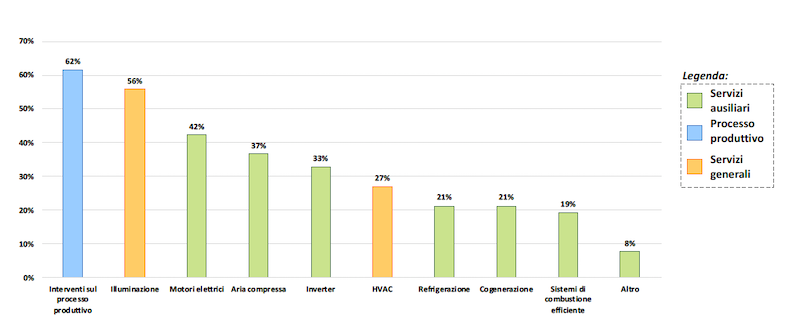

Survey 2020 sull’efficienza energetica industriale: interventi in ambito hardware suddivisi per tecnologia installata (Fonte: E&S Group del Politecnico di Milano)

In generale, oltre 6 aziende su 10 hanno effettuato interventi sul processo produttivo. Rilevante anche la percentuale legata al relamping, il 56% degli investimenti, mentre deludono cogenerazione e i sistemi di combustione efficiente, fermi al 20%. Il tutto, registrando un risparmio energetico annuo medio dell’11%.

Cosa manca per pensare alla svolta? Le principali barriere, in continuità con lo scenario relativo al 2018, sono relative a:

Quanto agli investimenti in software, nel 2019 ha agito il 44% del campione, senza grandi differenze tra Pmi (46%) e “big” (41%). Di questa percentuale, il 70% ha effettuato investimenti in tecnologie dedicate all’energia e oltre il 60% ha installato sensoristica di base associata all’energy management. Il risparmio energetico annuo medio legato a questo tipo di applicazioni smart si attesta intorno al 5%.

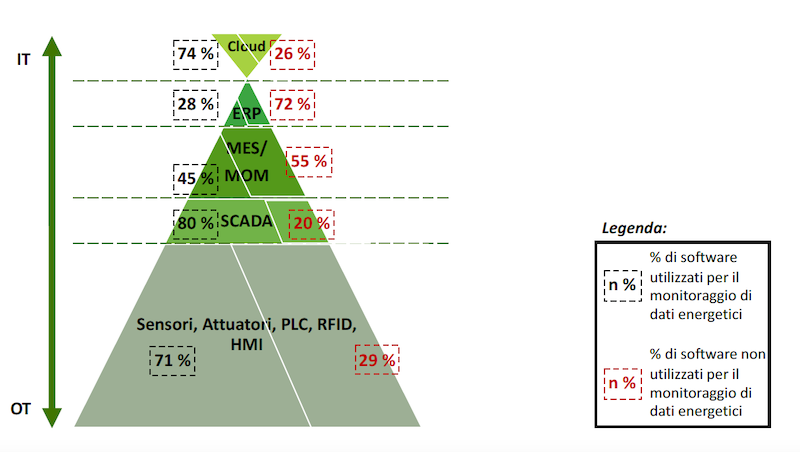

Anche qui, bisogna migliorare. La piramide sottostante mostra, secondo lo standard ISA-95, quante soluzioni siano effettivamente utilizzate dalle aziende coinvolte nella survey ai fini del monitoraggio energetico. Vincono sensoristica di base e SCADA con il 71% e l’80% risposte affermative. Meno performanti i vertici: per esempio, solo il 28% degli ERP viene installato per raccogliere dati legati ai consumi.

Survey 2020 sull’efficienza energetica industriale: confronto tra diversi utilizzi delle soluzioni software in ambito industriale (Fonte: E&S Group del Politecnico di Milano)

Come di consueto, la survey dell’E&S Group si sofferma anche sull’andamento delle ESCo che si occupano di efficienza energetica. Nel 2019 le realtà certificate sono aumentate dell’1% rispetto all’anno precedente: una crescita piuttosto rallentata, simbolo di un mercato in fase di maturazione.

La maggior parte degli operatori (70%) opera sia in ambito industriale sia nel settore civile. Il 20% è impegnato solo nell’industria e il 10% esclusivamente nel comparto civile. Se da un lato cala l’interesse delle ESCo per l’industria, la ripartizione di fatturato in ciascuno dei due settori suggerisce uno sbilanciamento verso quest’ultimo, che occupa oltre la metà dei ricavi per circa 6 intervistati su 10. Per la totalità del campione, infatti, la digital energy in fabbrica copre il 53% del fatturato, contro il 47% delle applicazioni civili.

Nel 94% dei casi parliamo di interventi di consulenza e audit energetici. Un dato trainato anche dall’obbligo di diagnosi energetica da effettuarsi entro fine 2019. Meno della metà degli intervistati si occupa invece di gestione di incentivi, risentendo di un mercato sempre meno attivo. Bene il monitoraggio – lo abbiamo visto anche nelle tecnologie più adottate – offerto da quasi il 90% delle ESCo.

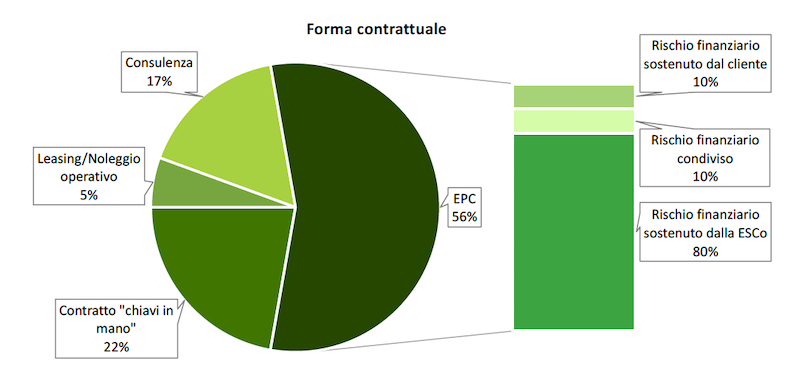

La forma contrattuale maggiormente utilizzata rimane l’EPC, con il 56% share. Nella maggior parte dei casi, si applica con il rischio finanziario a carico delle ESCo. Rilevante anche la percentuale di contratti effettuati con formula “chiavi in mano”, al 22%, mentre rimangono marginali i contratti di consulenza (17%) e il noleggio operativo (5%), seppur in crescita rispetto al 2018.

Survey 2020 sull’efficienza energetica industriale: le forme contrattuali più diffuse nel settore ESCo (Fonte: E&S Group del Politecnico di Milano)

Chiude l’indagine 2020 il tema del mercato della flessibilità. I progetti pilota delle UVAM (Unità Virtuali Abilitate Miste) sono iniziati solamente un anno fa, ma la tematica è ben nota ai player industriali. Dalla survey risulta che 8 aziende su 10 conoscono di che si tratta, ma non si può dire altrettanto sugli asset necessari per offrire flessibilità al mercato. Poco meno del 50% degli intervistati, infatti, dispone di un impianto di cogenerazione potenzialmente disponibile per tale scopo. Interessante notare che nel 79% dei casi gli impianti sono gestiti internamente all’azienda, nel 12% da una ESCo e solamente nel 9% del campione da un technology provider.

Nel Digital Energy Efficiency Report 2020 si trovano anche case study relativi all’impiego di un’unità cogenerativa al servizio del mercato della flessibilità

Quanto alla piccola fetta di partecipanti a progetti pilota, il 70% degli intervistati servizi di flessibilità attraverso un cogeneratore, mentre il 30% tramite parti del processo produttivo Complessivamente, in 3 casi su 5 la gestione dell’unità di flessibilità è esterna all’azienda. Il maggiore ostacolo alla diffusione delle UVAM, infine, sembra essere il timore di influenzare negativamente produttività dell’azienda nell’ipotesi di fornire flessibilità alla rete.