Matrimonio mancato, almeno per ora, tra digitalizzazione ed efficienza energetica industriale. L’emergenza sanitaria, in primis, ha inflitto un duro colpo all’evoluzione della digital energy in fabbrica, che nel 2019 è cresciuta dell’1,9%. Solo nel 2023 (forse), torneremo a contare investimenti superiori ai 2,6 miliardi di euro registrati lo scorso anno.

Ma non è tutto: il Digital Energy Efficiency Report 2020 dell’Energy&Strategy Group del Politecnico di Milano fotografa un settore già in fase calante rispetto al 2018, quando la crescita era stata del 4,1%. Per non parlare del +12% del 2017, performance ormai lontana dalle più rosee aspettative del prossimo futuro. Cosa non ha funzionato? Oltre il Covid-19, c’entrano un quadro normativo poco chiaro e una scarsa “maturità” degli operatori nel cogliere le opportunità della trasformazione digitale.

Complessivamente, nel 2019 gli investimenti in efficienza energetica risultano flebili. Parliamo di 2,6 miliardi di euro, distribuiti per oltre il 90% su tecnologie hardware, mentre i software per controllo e monitoraggio smart dei cicli produttivi coprono il 7,5% della spesa. Un +1,9% che rispecchia un trend degli ultimi 5 anni più che allarmante per la filiera della digital energy industriale.

“La frenata dell’hardware, per il primo anno con segno negativo al -0,9%, è dovuta al mancato cambio di passo del comparto dell’efficienza energetica industriale in Italia – commenta Davide Chiaroni, vicedirettore dell’Energy&Strategy Group -. Ciò è determinato da due fattori: la saturazione del mercato interno per le tecnologie precedentemente ritenute motore di crescita e l’incapacità di esprimere appieno il proprio potenziale per le nuove soluzioni legate a processi produttivi e gestione dell’energia”.

La debole crescita del 2019 si deve quindi agli investimenti in tecnologie software, e in piccola parte all’avvio di progetti pilota UVAM. Un +34% che sfiora i 200 milioni di euro e testimonia la maggiore sensibilità degli imprenditori al tema del monitoraggio dei dati. Ma sembra esserci anche lo “zampino” dell’obbligo di legge legato alla diagnosi energetica.

Rispetto al 2018, la decima edizione del report registra crescite importanti in alcune aree di intervento, anche se non mancano le nette inversioni di tendenza.

In generale, gli investimenti delle aziende italiane sono legati a:

Dei 196 milioni di euro investiti in tecnologie software per l’efficientamento, circa 90 milioni di euro (46%) riguardano il monitoraggio energetico. Seguono sensoristica di base al 20%, sistemi SCADA al 12% e cloud computing, con il 10% di share.

In sintesi, le tecnologie con un maggior grado di maturità vengono installate per sostituzione e mostrano una contrazione degli investimenti. Quelle più recenti, in particolare gli interventi di processo per ridurre i consumi, si rivelano in crescita o comunque stabili.

Il Digital Energy Efficiency Report 2020 mostra un mercato poco brillante, al quale sommare gli effetti dell’emergenza sanitaria. Nella migliore delle ipotesi, gli analisti prevedono per il 2020 una riduzione del 25% degli investimenti. Flessione che a sua volta taglierà del 20% il fatturato degli operatori del settore.

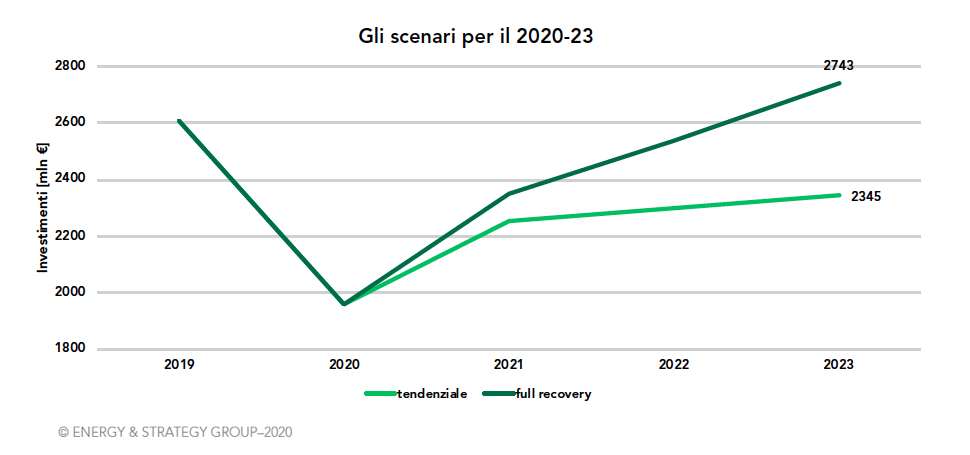

Sulla base dei dati raccolti circa l’anno di prevista “ripresa”, l’E&S Group disegna inoltre due scenari previsionali:

Nella prima opzione, il 2020 registra una contrazione degli investimenti del 25% rispetto al 2019. Nel 2021, di contro, ci si aspetta un notevole rebound effect, tuttavia inferiore alla perdita dell’anno precedente e comunque limitata a quei 12 mesi. Gli anni seguenti registreranno infine crescite molto contenute, simili all’ultimo biennio.

Nello scenario full recovery, invece, per gli anni successivi al 2021 si stimano crescite sostenute, con percentuali più vicine al florido triennio 2014-17. Tuttavia, solo dal 2023 per il full recovery, e ben oltre il 2025 per lo scenario tendenziale, si tornerà a valori prossimi a quelli fatti registrare nel 2020. Una battuta di arresto non semplice da assorbire, che ricadrà negativamente sull’intera filiera di energia digitale e Industria 4.0.

A fronte dei dati presentati, si auspica un intervento normativo adeguatamente calibrato sulle esigenze di rilancio del comparto. Ma il quadro non risulta favorevole, soprattutto in merito ai Certificati Bianchi. I risparmi conseguiti da nuovi progetti sono in calo dal 2016 (0,06 Mtep nel 2019), anche per la riduzione costante dei TEE riconosciuti. Nel 2019, infatti, ne sono stati riconosciuti 2.906.000: circa 927.000 titoli in meno rispetto al 2018, in calo del 24%. In soli due anni, il numero di TEE riconosciuti si è praticamente dimezzato, portando a uno squilibrio sul mercato e a crescenti difficoltà nell’adempimento degli obblighi di legge.

Concausa del fallimento, l’esito dei procedimenti riconosciuti dal GSE. Infatti, il 97% degli oltre 5.000 procedimenti del 2019 si è concluso negativamente: una percentuale ben più alta che per altri incentivi. Altri due fattori sono la non ammissibilità di alcune tipologie di interventi e la non cumulabilità dei TEE con gli incentivi del Piano Impresa 4.0. Solo una profonda riforma normativa potrà dunque rilanciare i Certificati Bianchi, alimentando gli investimenti in efficienza energetica nel comparto industriale.

Il report si chiude con un breve focus sulle potenzialità dei trasporti. Un’opportunità di rilancio per il periodo post- Covid che coinvolge soprattutto la pubblica amministrazione e i relativi servizi di mobilità. Infatti, il settore dei trasporti in Italia “occupa” il 32,4% del consumo energetico nazionale. Circa l’83% riguarda il trasporto stradale, il resto copre aviazione, navigazione e ferrovie.

Negli ultimi 10 anni, inoltre, il comparto ha ridotto del 10% dei consumi complessivi, così suddivisi:

Sempre a livello di numeri, il trasporto pubblico locale impiega circa 124.000 addetti in 930 aziende, con un fatturato annuo di 12 miliardi di euro (ricavi da traffico e contributi pubblici). Un sistema che coinvolge 5,4 miliardi di passeggeri all’anno e oltre 15 milioni al giorno. Le potenzialità di intervento riguardano, più che i veicoli obsoleti, le infrastrutture. Parliamo di investimenti per 22,7 miliardi di euro al 2033, il 60% dei quali per lo sviluppo di infrastrutture metropolitane, tranviarie e per il trasporto rapido di massa, che a loro volta genereranno 110.000 posti di lavoro.

È ancora possibile invertire la rotta? “Certamente sì – risponde Chiaroni -, in particolare esplorando nuove vie, come quella dell’efficienza nei trasporti”.