I 7 miliardi di euro di investimenti nel 2018 e la crescita del 6,3% sull’anno precedente registrati dall’Efficiency Energy Report 2019 riflettono un mercato che non conosce crisi, quello dell’efficienza energetica in Italia. Guardando in particolare al settore industriale, che vale 2,3 miliardi di euro, la maggior parte degli sforzi propende per l’integrazione di efficienza energetica e tecnologie digitali, anche grazie al Piano Impresa 4.0.

Eppure, gli analisti dell’Energy&Strategy Group del Politecnico di Milano segnalano una decelerazione rispetto al boom del 2014 e all’aumento a doppia cifra del 2017.

Eppure, gli analisti dell’Energy&Strategy Group del Politecnico di Milano segnalano una decelerazione rispetto al boom del 2014 e all’aumento a doppia cifra del 2017.

“Il mercato dell’efficienza energetica in ambito industriale ha superato la crisi dei Certificati Bianchi – conferma Vittorio Chiesa, Direttore dell’E&S Group -, ma il tasso di incremento si è ridotto a causa di nuove norme, come il cosiddetto Decreto Energivori, che diminuendo i costi dell’energia disincentivano gli interventi in efficienza”. Da notare anche la contrazione della marginalità delle ESCo, chiamate a gareggiare con le grandi società di ingegneria.

Efficiency Energy Report 2019: il mercato dell’efficienza energetica smette di crescere a doppia cifra

Prima di scendere nei dettagli del comparto industriale, è interessante notare come in testa alla classifica dell’Efficiency Energy Report 2019 sia guidata dal mondo Home & Building, al 65%, seguito dal 33% di share dell’industria e dalla Pubblica Amministrazione.

Quest’ultima, con appena il 2% degli investimenti, ha registrato la crescita maggiore rispetto al 2017 (+12%), paragonata all’Home & Building e all’industria, rispettivamente al +7,6% e al +4%.

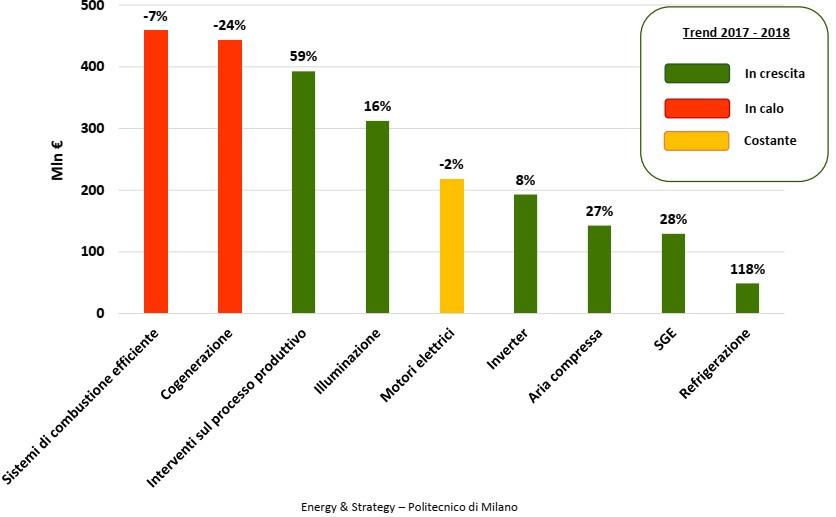

Le soluzioni di efficienza energetica più adottate nel comparto industriale, principale focus del report, sono:

Cifre che denotano gli effetti del Decreto Energivori, da un lato, e l’onda lunga del piano Impresa 4.0, dall’altro. Sempre più spesso, inoltre, gli interventi in ambito industriale affiancano quelli in tecnologie hardware e componenti software legati alla digital energy.

Gli investimenti in efficienza energetica nel settore industriale: la visione per tecnologia

Sempre nel 2018, il 75% delle imprese che ha investito in efficienza energetica ha preferito gestire internamente gli interventi. In genere, le imprese che effettuano investimenti self-made si rivolgono a fornitori di tecnologia hardware, principali attori (46%) anche per gli interventi con contratti di servizio software, al 100% di natura integrata. Seguono le ESCo, al 29% di share, i software provider, all’11% e le utility e le società di facility management (7%).

Negli interventi effettuati con contratti di servizio “vincono” le ESCo, che coprono il 28% del mercato, seguite dai fornitori di tecnologia hardware, al 24% e dai software provider, al 20%.

Il report del Politecnico di Milano si sofferma anche sul ruolo delle ESCo nel processo di efficientamento energetico dell’industria italiana. Nel 2018, le ESCo certificate sono aumentate del 6% rispetto all’anno precedente, con un aumento del numero dei dipendenti (+10%) tuttavia inferiore a quello del 2017. I ricavi hanno toccato quota 3,7 miliardi di euro, in crescita dell’8%, mentre il fatturato medio si ferma a 10 milioni di euro, registrando un piccolo +1,7% sul 2017.

Confermano il clima di maturazione del mercato, i dati raccolti dall’Energy & Strategy Group nella nuova survey sulla “propensione all’efficienza energetica”, che ha coinvolto oltre 250 energy manager, imprese e professionisti. L’analisi 2019 ha riguardato un campione rappresentativo dei 7 principali settori industriali, che coprono il 65,5% dei consumi elettrici e il 63% di quelli di gas naturale dell’intero comparto. L’86% degli intervistati dichiara di aver implementato investimenti in efficienza energetica nel corso del 2018, ma solo il 60% dei soggetti non obbligati a eseguire la diagnosi energetica l’ha fatto, contro il 91% di chi non poteva esimersi.

Gli ostacoli più difficili da superare sono l’incertezza sul quadro normativo e gli eccessivi tempi di ritorno dell’investimento, sia per le grandi imprese sia per le Pmi. Le aziende che pensano di aumentare gli investimenti sono diminuite – dal 56% del 2017 al 31% -, mentre sono in aumento sia quelle che prevedono un calo o addirittura nessun particolare cambiamento (dal 31 al 56%).

Per la prima volta, infine, la survey ha misurato la presenza delle tecnologie digitali: sensori, attuatori e PLC risultano essere presenti nel 100% del campione delle grandi imprese. Tuttavia, questi sistemi non sempre vengono utilizzati al pieno delle loro potenzialità di riduzione dei consumi, bensì solo per aumentare la produttività.

Si confermano gli investimenti in tecnologie digitali e ottimizzazione dei processi industriali

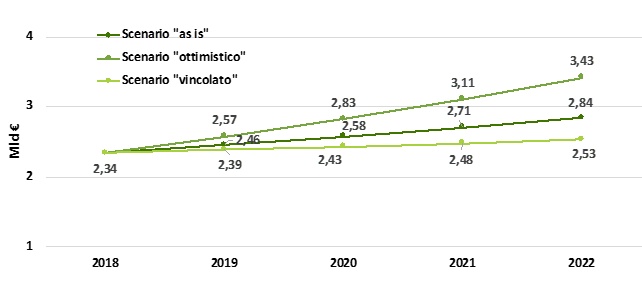

Il potenziale di mercato atteso nel triennio 2019-2022 per l’ottimizzazione energetica nel comparto industriale oscilla tra i 9,84 miliardi dello scenario peggiore e gli 11,95 di quello ottimistico. Il volume d’affari medio annuo va da 2,5 e a 3 miliardi di euro, con un tasso di crescita inferiore a quello degli investimenti totali.

Tutto dipenderà dall’andamento dei tre scenari di sviluppo previsti dal report. Il primo è “as is”: si conferma un trend positivo per gli investimenti nonostante le incertezze sul quadro normativo, il Piano Impresa 4.0 viene utilizzato dal comparto industriale e l’audit energetico 2019 ha un impatto positivo.

Tutto dipenderà dall’andamento dei tre scenari di sviluppo previsti dal report. Il primo è “as is”: si conferma un trend positivo per gli investimenti nonostante le incertezze sul quadro normativo, il Piano Impresa 4.0 viene utilizzato dal comparto industriale e l’audit energetico 2019 ha un impatto positivo.

Il secondo è ottimistico: la pubblicazione delle nuove Linee Guida settoriali per i TEE contribuisce al mercato dei Certificati Bianchi, il Piano Impresa 4.0 viene pienamente utilizzato e migliorano le sinergie tra operatori del settore.

L’Efficiency Energy Report 2019 si chiude con il terzo scenario “vincolato”: frena il trend di crescita, gli investimenti si stabilizzano sulle cifre del 2018, permane incertezza sull’evoluzione dei TEE e si conferma l’impatto negativo del Decreto Energivori, che determina un ribasso degli investimenti.