Non c’è mobilità elettrica senza infrastruttura di ricarica, non c’è investimento infrastrutturale senza il “pressing” del mercato delle auto green. Due facce della stessa medaglia, rappresentata dall’ultimo Smart Mobility Report dell’Energy & Strategy Group del Politecnico di Milano in una filiera dinamica e sinergica.

Da un lato, tra 2019 e 2020 i principali player del mercato confermano, anzi rafforzano gli investimenti nonostante l’emergenza covid-19. Dall’altro, l’ingresso di grandi realtà provenienti dall’Oil & Gas darà ulteriore slancio all’intero settore dei servizi di ricarica. L’Italia è in ritardo, ma corre: ad agosto 2020 le stazioni pubbliche e private a uso pubblico sono 16.000, in crescita del 20% rispetto a fine 2019.

A fine 2019, il report stima oltre 860.000 punti di ricarica pubblici a livello mondiale, in crescita del 59% rispetto all’anno precedente. Di questi, più del 69% è di tipo normal charge, ovvero con potenza standard pari o inferiore a 22 kW. Parliamo di 600 mila unità, un +50% rispetto al 2018. Le rimanenti stazioni, circa 260 mila, sono di tipo fast charge (potenza superiore a 22 kW), in crescita dell’83% rispetto all’anno precedente.

Come per le auto elettriche, anche lo scenario infrastrutturale è dominato dalla Cina. Il colosso asiatico nel 2019 resta irraggiungibile, con il 50% del mercato globale delle unità con potenza standard (+9% year-on-year) e l’81% (+4% year-on-year) dello sviluppo di stazioni di ricarica rapida.

Sul fronte normal charge seguono gli Stati Uniti, con l’11% di share sulle installazioni mondiali e l’Olanda, con l’8% a fine 2019. Lo scenario fast charge è invece frammentato: il secondo e il terzo Paese per diffusione – Stati Uniti e Giappone -, cubano rispettivamente il 5% (+2% year-on-year) e il 3% (-2% year-on-year) del totale.

In Europa nel 2019 si contano 210.000 punti di ricarica pubblici: circa un quarto di quelli disponibili a livello mondiale. Un aumento del 38% rispetto all’anno precedente, guidato quasi interamente (90%) dalla ricarica standard. In generale, la diffusione dell’infrastruttura risulta decisamente poco omogenea nei Paesi europei.

In termini assoluti, i migliori sono:

Rapportando le installazioni all’estensione della rete stradale e autostradale, l’Olanda resta in testa con 38 stazioni per 100 km. Troviamo poi Norvegia e Portogallo, rispettivamente con 14 e 12 punti di ricarica per 100 km di strade/ autostrade.

Altro parametro interessante riguarda la numerosità dei punti di ricarica pubblici per 100.000 abitanti e quella dei veicoli elettrici circolanti sempre per 100.000 abitanti. Anche qui, lo scenario è variegato. La Norvegia mostra un elevato tasso di penetrazione della mobilità elettrica con oltre 250 punti di ricarica e 6.000 auto elettriche ogni 100.000 abitanti. Italia e Spagna mostrano invece i propri limiti: circa 15 stazioni e 100 veicoli ogni 100.000 abitanti.

Tra le tendenze emergenti, la diffusione dell’infrastruttura di ricarica ultra rapida. In Europa, la diffusione delle stazioni con potenza superiore a 100 kW a fine 2019 è ancora limitata (escludendo la rete Tesla Supercharger). Si contano infatti 780 unità, tutte dotate di connettore CCS Combo 2. Il 34% del totale si trova in territorio tedesco, mentre l’Italia copre circa l’1% del totale. Gli esperti dell’E&S Group prevedono tuttavia una forte espansione di questo tipo di ricarica EV, con l’implementazione di oltre 8.000 punti entro i prossimi due/tre anni.

Veniamo al contesto italiano dell’infrastruttura di ricarica pubblica. Le cose vanno decisamente bene, anche se la strada della smart mobility diffusa è ancora lunga. A fine 2019 si stimano oltre 9.100 punti di ricarica pubblici, in crescita del 170% rispetto all’anno precedente.

Il 91% di queste colonnine è in corrente alternata (circa 8.300 in valore assoluto). Il restante 9% è in corrente continua (DC), in linea con quanto registrato a livello europeo. Lo sviluppo particolarmente sostenuto della ricarica rapida resta comunque più contenuto rispetto a quello dei punti normal charge. In percentuale, parliamo rispettivamente di +51% contro il +191%.

I primi mesi del 2020 hanno registrato una forte accelerazione delle installazioni. Ad agosto il report registra infatti la presenza di circa 16.000 punti di ricarica pubblici e privati ad accesso pubblico, con una distribuzione frammentata tra le diverse Regioni. Lombardia, Emilia-Romagna e Toscana registrano una numerosità superiore a 1.500 punti di ricarica. Trentino – Alto Adige, Piemonte, Lazio e Veneto si attestano tra 1.000 e 1.500 stazioni, mentre Sicilia, Liguria e Puglia sono tra 1.000 e 1.500 unità. Le restanti regioni non superano la soglia delle 500 colonnine.

L’analisi della localizzazione pubblica e privata ad accesso pubblico nel 2019 mostra una netta prevalenza di installazioni in ambito urbano (60-70%), su strada o in parcheggi pubblici. Anche i punti d’interesse sono ben rappresentati e coprono circa il 30-35% delle stazioni di ricarica totali, in crescita di 5/10% rispetto all’anno precedente.

Qui, le installazioni risultano così ripartite:

Una percentuale inferiore, circa il 5%, spetta infine ai punti di ricarica in ambito extra-urbano.

La densità dei punti di ricarica e dei veicoli elettrici in rapporto alla popolazione resta poco omogenea. Il Trentino-Alto Adige si conferma regione virtuosa, con 100 stazioni e 500 auto elettriche ogni 100.000 abitanti. Al Sud, invece, la diffusione è ancora limitata: meno di 25 punti di ricarica e 20 veicoli green ogni 100.000 abitanti.

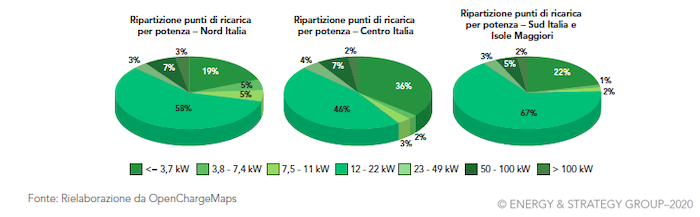

Le potenze di ricarica, nell’infrastruttura pubblica e privata a uso pubblico, sono così suddivise:

Lo Smart Mobility Report traccia anche questo settore. Nel mondo, a fine 2019 si contano oltre 6,5 milioni di punti di ricarica privata. Un valore 7,5 volte superiore all’infrastruttura pubblica e privata a uso pubblico. La Cina vince anche questa sfida, con una quota di mercato del 37%. Gli Stati Uniti raggiungono il 24%, mentre Francia, Germania e Norvegia sono prossime al 5% di share, seguire da Olanda e Regno Unito al 4%.

L’Italia sta “facendo i compiti” anche su questo fronte. Il report evidenzia la presenza di quasi 8.000 punti di ricarica privati installati nel corso del 2019, in crescita del 90% rispetto al 2018. Tecnologicamente parlando, l’80% del numero complessivo attualmente attivo in Italia (17-20.000 stazioni) è rappresentato da wallbox. A livello territoriale, il 50 – 60% di quanto installato nel 2019 si trova nelle regioni del Nord, il resto viene invece suddiviso tra Centro e Sud Italia. Il 60-75% di questi sistemi si trova in contesti residenziali – il 5-10% nei condomini -, mentre nelle aziende si colloca il 25 – 35% delle colonnine.

Alla luce di questi dati sull’infrastruttura di ricarica in Italia, stiamo dunque tenendo il passo? Sì, come nel caso delle auto elettriche, il mercato interno sta rimontando il gap rispetto agli altri Paesi europei. Ma la svolta green dei trasporti richiede ulteriore impegno, nello sfruttare gli incentivi messi a disposizione dal Governo e nell’affrontare investimenti strategici a livello pubblico come in ambito privato.