In Italia, come nel resto del mondo, il mercato della Smart Home sta conoscendo una sempre più rapida espansione. Accanto ai progressi ininterrotti sul fronte delle vendite, nel nostro Paese si sta anche assistendo a un cambiamento nei canali a cui i consumatori si rivolgono per l’acquisto degli oggetti per una casa connessa.

Si è parlato dell’evoluzione dei canali di vendita dei prodotti Smart Home nel corso del convegno Smart Home: dove c’è IoT, c’è casa, tenutosi martedì 18 febbraio presso l’Aula Magna del Politecnico di Milano. L’evento è stato promosso per presentare i risultati della ricerca sulla Smart Home realizzata dall’Osservatorio Internet of Things, progetto dell’Ateneo meghino che dal 2011 indaga le opportunità dell’IoT, combinando la prospettiva tecnologica con quella manageriale.

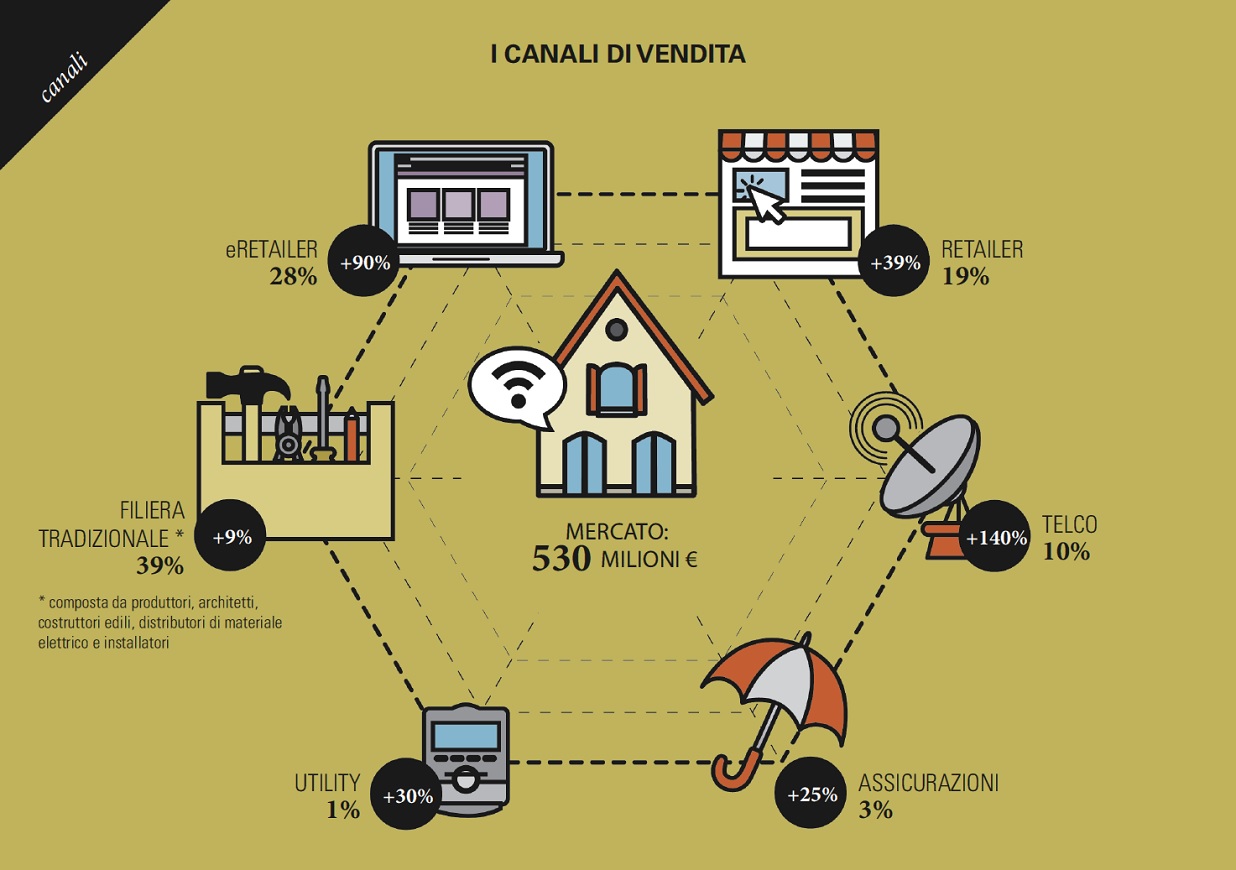

I dati raccolti evidenziano che nell’ambito della Smart Home, il 2019 segna il sorpasso dei nuovi canali di vendita sulla filiera tradizionale. I Retailer veicolano nel complesso quasi la metà del mercato dei prodotti Smart in Italia (250 milioni di euro, pari al 47%). Fanno un importante balzo in avanti le telco, ma rimane invece limitato il peso delle utility e delle assicurazioni.

Smart Home in Italia: i canali di vendita – Osservatorio Internet of Things della School of Management del Politecnico di Milano

Scendiamo ora nel dettaglio, analizzando come si ripartisce il mercato della Smart Home per singoli canali di vendita.

Il mondo della filiera tradizionale – composta da produttori, architetti, costruttori edili, distributori di materiale elettrico e installatori – mantiene ancora una posizione di priorità nel mercato della Smart Home, ma cresce con un tasso del 9%. Un tasso che risulta inferiore rispetto alla crescita media. La filiera tradizionale difatti evidenzia tuttora un approccio molto conservativo. Da sempre tende a puntare sugli installatori come interfaccia privilegiata con i clienti. Fino ad oggi, tuttavia, gran parte di questi professionisti, per diversi motivi, non è riuscita a veicolare con successo le soluzioni Smart Home. Ciò ha condotto a una riduzione significativa della quota di mercato della filiera tradizionale che è passata dal 70% nel 2017, al 50% nel 2018, fino al 39% nel 2019, seppur con valori assoluti in crescita ogni anno.

“Nella filiera tradizionale” – spiega Giulio Salvadori, Direttore dell’Osservatorio Internet of Things – “abbiamo due attori che sono tra i più delicati. Da un lato ci sono i distributori di materiale elettrico e dall’altro le figure degli installatori. Se sul fronte dei distributori si iniziano ad osservare delle novità, con la nascita dei primi showroom dedicati al mondo della Smart Home in cui anche l’installatore può provare questi oggetti, immergendosi in un’esperienza quanto più completa possibile, dall’altro troviamo una figura dell’installatore ancora un po’ indietro rispetto a come sta evolvendo il mercato”.

Dalla ricerca si evince come l’installatore non voglia ancora aprirsi a questo business, non lo consideri per il momento così importante per sé e per la sua azienda. Si mantiene di conseguenza una bassa proattività da parte di questa figura professionale nel proporre nuove soluzioni. Per oltrepassare questo limite, il produttore inizia a veicolare una quota sempre più consistente del proprio business, dirigendosi direttamente al consumatore finale. L’obiettivo viene perseguito sfruttando i due canali in maggiore crescita, ovvero il mondo dei Retailer multicanale e il settore degli e-Retailer.

Nel 2019 si riconferma il grande boom di dispositivi Smart venduti tramite questi due canali, che presi nel loro insieme coprono il 47% di quota del mercato. Si moltiplicano così le possibilità, anche per i consumatori apparentemente più lontani dal mondo della Smart Home, di iniziare a familiarizzare con un’idea di casa connessa.

Retailer multicanale ed e-Retailer sono i due canali per eccellenza in cui domina l’acquisto d’impulso. Malgrado i numeri siano positivi, è tuttavia necessario lavorare su alcuni fronti anche in questi canali per poter sviluppare ulteriormente le vendite, raggiungendo così una più ampia fetta di mercato. Il primo è quello dei servizi di installazione, sui quali si intravedono già alcuni segnali positivi rispetto al 2018. Diversi Retailer di elettronica hanno infatti iniziato a offrire alla propria clientela servizi di installazione dedicati alla Smart Home.

Aumentano di conseguenza anche le opportunità per gli stessi installatori che possono aggiornare le proprie competenze, oltre a potersi interfacciare con altri attori, dai retailer fino alle utility e alle compagnie assicurative.

Nel 2019 si registra un grande exploit del mondo delle telco. Cresce l’awareness del consumatore, ma cresce anche la consapevolezza degli addetti alla vendita. Si riscontra innanzitutto una offerta che evolve sempre di più verso una maggiore semplificazione, fornendo soluzioni gestibili tramite un’unica App e un pagamento attraverso canone mensile, che in taluni casi viene addebitato al consumatore esclusivamente nei mesi di utilizzo effettivo dei dispositivi Smart.

“Un elemento molto interessante” – sottolinea Giulio Salvadori – “è quello del forte connubio tra il mondo dell’offerta tradizionale di telefonia e il mondo dell’offerta Smart. Da un lato, la possibilità di acquisire nuovi clienti tramite l’offerta Smart può permettere di portare questi consumatori ad abbonarsi anche all’offerta classica, ottenendo ad esempio sconti e promozioni dedicate. Dall’altro lato, è possibile fidelizzare i clienti storici dell’offerta tradizionale, andando a proporre loro delle promozioni estese alla parte Smart”.

“Un elemento molto interessante” – sottolinea Giulio Salvadori – “è quello del forte connubio tra il mondo dell’offerta tradizionale di telefonia e il mondo dell’offerta Smart. Da un lato, la possibilità di acquisire nuovi clienti tramite l’offerta Smart può permettere di portare questi consumatori ad abbonarsi anche all’offerta classica, ottenendo ad esempio sconti e promozioni dedicate. Dall’altro lato, è possibile fidelizzare i clienti storici dell’offerta tradizionale, andando a proporre loro delle promozioni estese alla parte Smart”.

Utility e compagnie assicurative dimostrano di dover trovare ancora la propria strada nel mercato della Smart Home. Alcune stanno rivedendo la propria offerta, altre stanno costruendola progressivamente.

Sul fronte delle utility, si riscontra l’inizio del lancio di prodotti a marchio proprio che integrano assistenti vocali per la loro gestione. Sono state inoltre avviate iniziative innovative che sfruttano i dati raccolti dagli oggetti connessi. È il caso delle prese Smart in grado di misurare i consumi di specifici elettrodomestici, consentendo all’utente di ottenere per un determinato periodo di tempo uno sconto in bolletta pari all’entità del consumo misurato, incentivando in questo modo la diffusione dei dispositivi.

Le assicurazioni stanno invece attraversando un periodo di riflessione

Se da un lato si cerca di promuovere la distribuzione degli oggetti connessi, dall’altro alcune compagnie hanno avviato un ripensamento della propria strategia. Sul finire del 2019, si registra così una lieve decrescita del numero di compagnie che propongono polizze casa legate alla presenza di prodotti Smart. Si passa dalle 10 compagnie del 2018, alle 8 compagnie del 2019.

Dai dati si evince comunque come quasi tutte le compagnie assicurative stiano lavorando alla possibilità di far variare il tasso di rischio, in base al livello di “Smartness” dell’abitazione. Si ipotizza cioè di offrire sconti sul premio di entità variabile, a seconda della tipologia e del numero di oggetti Smart di cui è dotata la casa. Un quadro simile potrebbe perciò fornire un’ulteriore spinta all’acquisto di soluzioni Smart da parte del consumatore.