Le rinnovabili faticano a conquistare un ruolo decisivo nel panorama energetico italiano: i dati presentati dal GSE nel Rapporto Statistico FER 2018 schiudono prospettive piuttosto stazionarie sulla produzione di energia green nei settori elettrico, termico e trasporti.

Il monitoraggio annuale degli obiettivi FER pubblicato a dicembre conferma infatti il largo impiego delle fonti rinnovabili e la possibilità di raggiungere il target Ue 2020, ma non denota particolari incrementi sul 2017. Resta comunque un’interessante fotografia del settore, valutabile anche alla luce delle nuove strategie dettate dal PNIEC (Piano Nazionale Integrato per l’Energia e il Clima).

Apriamo questo approfondimento con l’energia elettrica, categoria particolarmente rilevante nella transizione impiantistica al full-electric. Il Rapporto presenta i risultati raccolti annualmente da Terna con la compartecipazione del GSE3.

Rientrano nell’analisi, gli impianti di generazione green da:

Rientrano nell’analisi, gli impianti di generazione green da:

A fine 2018, la potenza efficiente lorda degli oltre 835.000 impianti rinnovabili installati in Italia è pari a 54,3 GW.

Una crescita del 2% sul 2017 legata soprattutto alle nuove installazioni di impianti eolici (+499 MW) e fotovoltaici (+425 MW). La produzione lorda si attesta invece a 114,4 TWh: il 39,5% della produzione complessiva di energia elettrica in Italia, in aumento del 10% sull’anno precedente grazie alle performance dell’idroelettrico (+35%).

La fonte che garantisce il principale contributo alla produzione di energia elettrica da FER è dunque quella idroelettrica: +43% della produzione complessiva, in notevole aumento rispetto al 35% del 2017). Seguono solare al 20%, bioenergie al 17% eolico al 15% e geotermia con un piccolo 5% di share.

Se applichiamo i criteri di analisi della Direttiva 2009/28/CE ai fini del monitoraggio degli obiettivi Ue, dove le produzioni eolica e idroelettrica sono normalizzate e quella da bioliquidi non sostenibili è esclusa, il dato complessivo sulla produzione lorda registra una flessione dello 0,5%.

Idroelettrico più performante, mentre le altre FER calano leggermente rispetto alla produzione del 2017

Salvo l’idroelettrico, tutte le FER registrano flessioni di produzione rispetto al 2017. Balza all’occhio quella del fotovoltaico, al -7,1%, causato principalmente dalle peggiori condizioni di irraggiamento, mentre risultano più contenute le riduzioni della fonte geotermica (-1,5%), dalle bioenergie (-1,2%) e dell’eolico (-0,1%).

Nel 2018, il 19,2% dei consumi energetici legati al riscaldamento proviene da FER con 10,66 Mtep (circa 446.400 TJ). Di questi, 9,71 Mtep sono consumi diretti delle fonti: caldaie individuali, stufe, camini, pannelli solari, pompe di calore, impianti di sfruttamento del calore geotermico; 0,95 Mtep sono invece di tipo derivato (es. attraverso sistemi di teleriscaldamento alimentati da biomasse).

Il GSE pone la biomassa solida come prima fonte rinnovabile del settore termico. Poco meno di 7 Mtep, senza considerare la frazione biodegradabile dei rifiuti, utilizzati soprattutto nel settore domestico in forma di legna da ardere o pellet. Assumono grande rilievo le pompe di calore (circa 2,6 Mtep), mentre i contributi di altre fonti rinnovabili sono ancora piuttosto contenuti.

Rispetto al 2017, il Rapporto Statistico FER 2018 segna una diminuzione dei consumi termici pari al 4,9%, dovuta alla diminuzione degli impieghi di biomassa solida per riscaldamento (non dimentichiamo che il 2018 è stato più caldo del precedente). Tra le altre fonti, bene collettori solari termici, al +4,6%, mentre vanno in flessione la fonte geotermica (-0,5%), il biogas (-4,4%) e l’energia rinnovabile fornita da pompe di calore (-2,0%).

Il 2018 piuttosto “caldo” ha comportato minori consumi di riscaldamento a biomassa solida

L’ultimo settore di riferimento, quello dei trasporti, registra nel 2018 un’immissione in consumo di biocarburanti (biodiesel e benzine bio) pari a 1,4 milioni di tonnellate. Tradotto, un contenuto energetico di 1,25 Mtep, in aumento del 17,9% rispetto al 2017 se si applicano i criteri di calcolo della Direttiva 2009/28/CE come modificata dalla direttiva ILUC.

Qui, i consumi finali complessivi toccano il 7,7%: un ottimo risultato rispetto al 6,5% osservato nel 2017, anche se l’obiettivo 2020 resta fissato al 10%.

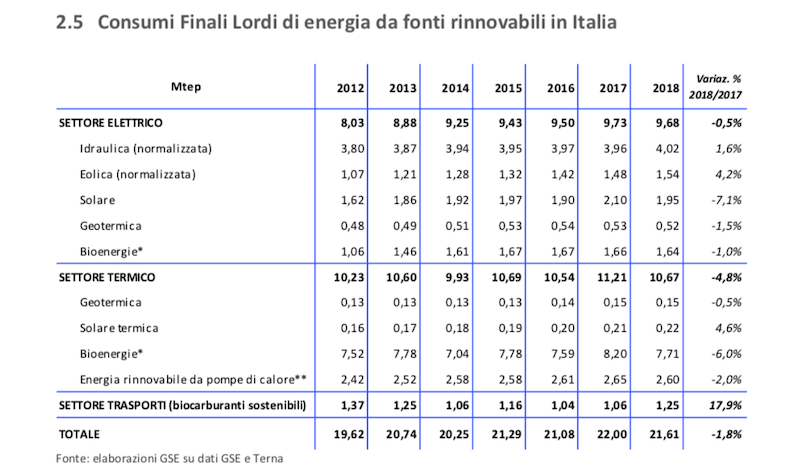

Come già visto sopra, la Direttiva 2009/28/CE per il monitoraggio degli obiettivi europei sulle fonti energetiche rinnovabili al 2020 cambia le prospettive di calcolo. Alla luce della normalizzazione delle produzioni idroelettrica ed eolica e della contabilizzazione dei soli bioliquidi e biocarburanti sostenibili, i Consumi Finali Lordi (CFL) di energia pulita risultano pari a 21,6 Mtep, in flessione di circa 400 ktep rispetto al 2017 (-1,8%). Il motivo? Nel report, il GSE fa nuovamente riferimento al minore utilizzo di biomassa solida per il riscaldamento e al calo della produzione da pannelli fotovoltaici nel settore elettrico.

La quota dei CFL coperta da FER nel 2018 si attesta quindi al 17,8%. Un valore complessivamente superiore al target Ue 2020 del 17% e minore rispetto al 18,3% del 2017. Questo per via di due trend opposti:

In sostanza, i target 2020 italiani sulle FER sembrano alla portata. Tuttavia, guardando al lungo periodo, il ruolo delle fonti rinnovabili in Italia dovrà essere notevolmente rafforzato: non dimentichiamo che il PNIEC fissa per il 2030 un obiettivo molto ambizioso in termini di quota dei consumi energetici totali coperta da FER, chiamata a toccare il 30%.